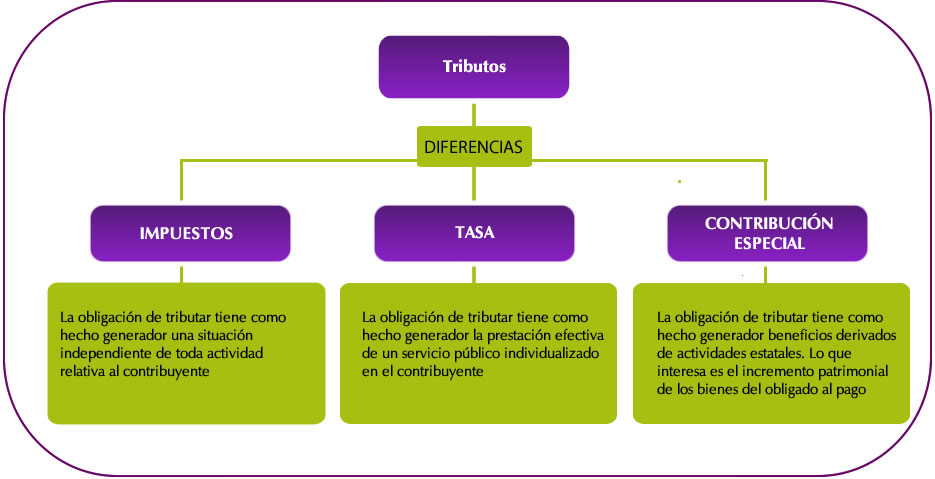

El tributo es un tipo de aportación que todos los ciudadanos deben pagar al Estado para que este los redistribuya de manera equitativa o de acuerdo a las necesidades del momento. Exceptuando algunos casos, los tributos se pagan mediante prestaciones monetarias y se pueden agrupar en tres categorías: impuestos, contribuciones y tasas.

porque pagamos tributos:

El que tiene la capacidad para establecer tributos es el Estado que cuenta con lo que se denomina Potestad Tributaria que consistente en la facultad jurídica de establecer obligaciones tributarias o de eximir de ellas a personas que se hallan en su jurisdicción, tiene la potestad de instituir tributos, el cual se relaciona con todos los tributos (Impuestos, Tasas y Contribuciones) por estar todos ellos sometidos al principio de legalidad y ser establecidos en virtud del poder de imperio del Estado y, por tanto, ser exigible su cumplimiento Coactivamente. Entonces, el Tributo en sí debe ser cumplido porque la Ley así lo dispone y el mismo constituye un Recurso del Estado.

Dentro de la ley se establece una pieza clave que se denomina hecho imponible, se trata de un hecho que, una vez realizado, genera el nacimiento de la obligación del pago del tributo. Los hechos imponibles pueden ser de diverso tipo.

Pero una cosa es que surja esa obligación y otra cosa es que se pague. Puede haber ciudadanos que decidan que no van a pagar impuestos. Por ello, la ley prevé mecanismos para evitar que la gente deje de pagar los tributos que les corresponda. Una vez clarificado lo que debe ser según la ley, el contribuyente puede decidirse a cumplir con lo que dicta la Administración o no.

¿Para qué establece el Estado la obligación de pagar tributos?

La primera razón es el sostenimiento de los gastos públicos. La principal fuente de ingresos públicos son los tributos, y dentro de estos los impuestos. Otro fin importante es la redistribución de la renta. Para ello se debe establecer una obligación de pagar en función de la capacidad económica. Deben ser los más ricos los que más proporción paguen de su renta en impuestos y otros tributos. Un tercer objetivo es buscar una mayor eficiencia en la economía. Por ejemplo, los impuestos pueden gravar actividades que generan perjuicios en personas que no participan de la decisión de llevar a cabo esa actividad. La cuarta puede estar en función a la creación de los mismos como la conservación de parques y jardines, entre otras muchas funciones más como la prestación de salud, seguridad y educación.

Otras razones importantes por las que estamos obligados son una económica más eficiente y aliviar medianamente la crisis. Los impuestos conllevan actividades que ocasionan problemas para los incumplimientos. En el caso de sofocar un poco la crisis entre en vigor la política fiscal acompañada de política económica.