Refundición de cuentas

Al cierre de cada ejercicio contable, se realiza una serie de actividades llamada refundición de cuentas, cuyo objetivo es saldar las mismas, dejarlas con saldo igual a cero, para el comienzo de un nuevo ejercicio.

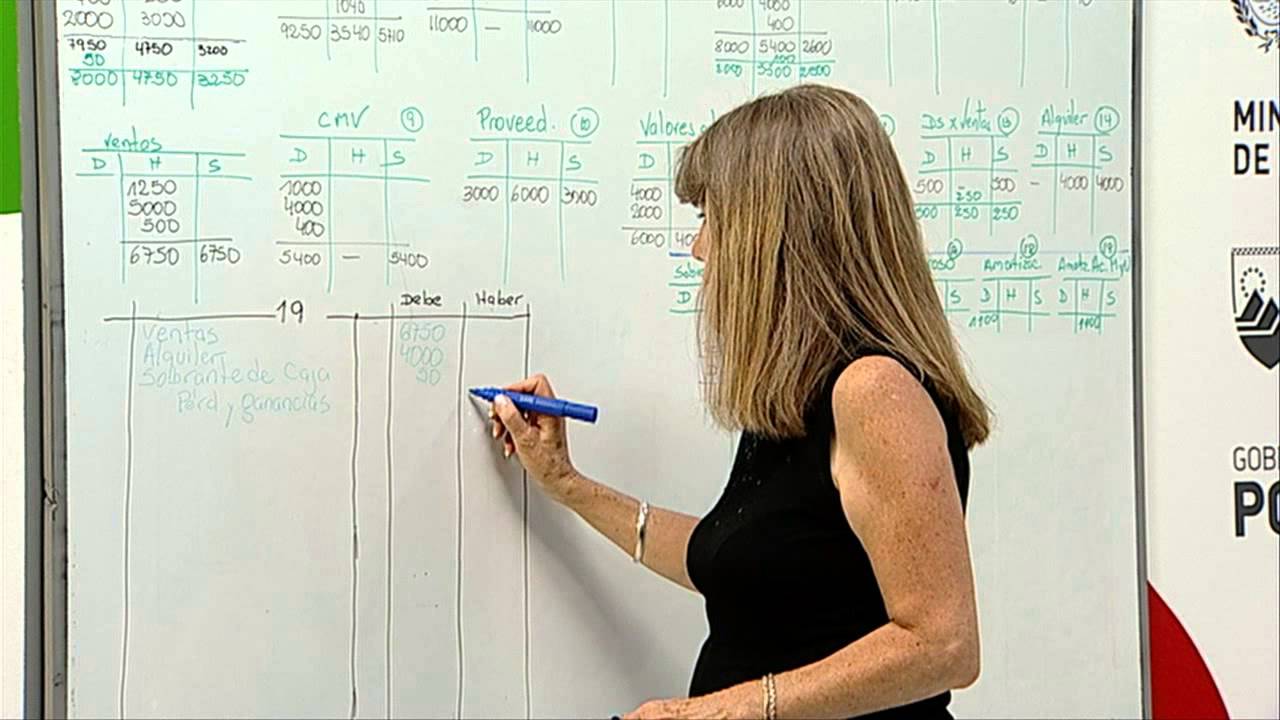

Refundición de cuentas de resultado:

La refundición de cuentas de resultados consiste en saldar las cuentas de resultados (positivos y negativos) de tal forma que queden con saldo cero al finalizar el ejercicio económico.

Esto se hace ingresando un asiento en el libro diario que contenga una línea para cada cuenta de pérdidas o de ganancias.

En la columna opuesta a su saldo se suma el total de pérdidas o ganancias, (si el saldo es deudor tal como ocurre en las cuentas de pérdidas se acredita un valor igual y si el saldo es acreedor tal como ocurre en las cuentas de ganancias se debita un valor igual).

Se escribe una línea ingresando el resultado a una nueva cuenta que tiene el nombre de o “Resultado del Ejercicio” y que de alguna manera traslada el resultado económico al patrimonio neto.

Lo anterior puede hacerse en dos asientos diferentes, uno para las cuentas de resultados positivos y otro para las cuentas de resultados negativos y en los dos casos contra la cuenta “Resultado del Ejercicio”.

A continuación, veremos ejemplos:

Cierre de cuentas de Resultado Negativo (pérdidas):

| _________________ _____________________ | |||||

| RESULTADO DEL EJERCICIO (P.N. -) | 2.555 | ||||

| A COSTO MERCAD. VENDIDA (R.N.) | 2.400 | ||||

| A GASTOS GENERALES (R.N) | 115 | ||||

| A FALTANTE DE MERCAD. (R.N.) | 40 | ||||

|

POR CIERRE DE CUENTAS DE RESULTADO NEGATIVO |

|||||

Cierre de cuentas de Resultado. Positivo (ganancias):

| _________________ _____________________ | ||||||

| VENTAS (R.P.) | 6.000 | |||||

| INTERESES GANADOS (R.P.) | 150 | |||||

| SOBRANTE DE CAJA (R.P.) | 80 | |||||

| A RESULTADO DEL EJERCICIO (P.N. +) | 6.230 | |||||

| POR CIERRE DE CUENTAS DE RESULTADO NEGATIVO | ||||||

| _______________ ______________________ | ||||||

Cierre de Cuentas de Resultados en un solo asiento:

| _________________ _____________________ | ||||||

| VENTAS (R.P.) | 6.000 | |||||

| INTERESES GANADOS (R.P.) | 150 | |||||

| SOBRANTE DE CAJA (R.P.) | 80 | |||||

| A COSTO MERCAD. VENDIDA (R.N.) | 2.400 | |||||

| A GASTOS GENERALES (R.N) | 115 | |||||

| A FALTANTE DE MERCAD. (R.N.) | 40 | |||||

| A RESULTADO DEL EJERCICIO (P.N. +) | 3.675 | |||||

| POR CIERRE DE CUENTAS DE RESULTADOS | ||||||

| _______________ ______________________ | ||||||

Refundición de cuentas patrimoniales:

Tal como se hace para las cuentas de resultados, las cuentas patrimoniales (como lo son caja, banco, clientes, etc.) también se saldan.

En este caso al comenzar el próximo ejercicio se vuelven a abrir con el mismo valor que tenían al cierre. Es decir que en el caso de las cuentas patrimoniales se trata más de una formalidad que de una operación que modifica el patrimonio o que traslada valores entre cuentas.

Nuevamente el proceso consiste en debitar todas las cuentas con saldo acreedor y acreditar todas las cuentas con saldo deudor. Al hacer esto (y debido a que los activos son iguales a los pasivos más el patrimonio neto) los asientos en el libro diario quedarán equilibrados nuevamente (la suma del debe igual a la suma del haber).

Al iniciar el nuevo ejercicio (apertura del ejercicio) se hace un asiento de apertura en donde se vuelven a pasar los débitos a los créditos y viceversa.

A continuación, vemos ejemplos:

Cierre:

| _________________ _____________________ | ||||||

| DOC. A PAGAR (P -) | 600 | |||||

| PROVEEDORES (P-) | 1.500 | |||||

| CAPITAL (P.N. -) | 12.850 | |||||

| GASTOS A PAGAR ( P-) | 15 | |||||

| RESULTADO DEL EJERCICIO (P.N. -) | 3.675 | |||||

| A CAJA (A-) | 5.080 | |||||

| A MERCADERIAS (A-) | 2.560 | |||||

| A BANCO RIO CTA CTE ( A-) | 11.000 | |||||

| POR CIERRE DE CUENTAS PATRIMONIALES | ||||||

| _______________ ______________________ | ||||||

Apertura:

| _________________ _____________________ | ||||||

| CAJA (A+) | 5.080 | |||||

| MERCADERIAS (A+) | 2.560 | |||||

| BANCO RIO CTA CTE ( A+) | 11.000 | |||||

| A DOC. A PAGAR (P +) | 600 | |||||

| A PROVEEDORES (P+) | 1.500 | |||||

| A CAPITAL (P.N. +) | 12.850 | |||||

| A GASTOS A PAGAR ( P+) | 15 | |||||

| A RESULTADO DEL EJERCICIO (P.N. +) | 3.675 | |||||

| POR APERTURA DE CUENTAS PATRIMONIALES | ||||||

| _______________ ______________________ | ||||||