Actualmente las cuotas tienen interés y, a cada argentino, resulta raro abonarlas e inclusive preferimos en 1 cuota sin interés o esperamos al fin de semana con el ahora 12 o 18 para ahorrarnos el interés. Pero esto es normal en otros países y de hecho han llegado inversiones extranjeras con este modelo para imponerse en la Argentina a largo plazo.

Por ejemplo: *** es una marca estadounidense de productos de cocina que trabaja la parte de ventas al nombre ya mencionado y la parte de finanzas y garantías a nombre de 123. Esta misma marca recientemente abrió sus fronteras al mundo sudamericano y se instaló principalmente en la provincia de Mendoza con el mismo método de financiación. Es muy simple y a la vez muy complicado de entender porque no estamos acostumbrados a dicha modalidad.

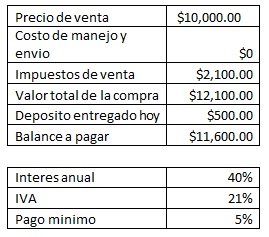

La compra se efectúa a través de un vendedor independiente de la compañía el cual se acerca a las casas -de vecinos, parientes, etc.- a hacer una demostración del producto, luego de la demostración el público recibe una hoja que en la parte superior dice “pedido de venta” allí se completa la información del vendedor, del cliente, los productos que se van a comprar y, finalmente la parte que nos interesa a nosotros, el precio y los pagos; allí se puede visualizar un recuadro con (todos los precios y cantidades son hipotéticos y no se acercan a la realidad excepto el interés) :

Entonces el cliente mientras esté abonando el producto en sus respectivas cuotas mínimas -que no deben ser menores al 5% del balance actual, va a estar enviando una parte de su pago a intereses, otra parte al IVA de los intereses y el resto al capital.

Aplicándolo al caso, los pagos mínimos deberían no ser menores a $580, de esto se cobra el interés que sería de $386,67 el primer mes, más el IVA sobre el interés que se añade por ley de $81,20 el primer mes, es decir que para disminuir el capital (Balance a pagar) sólo van $112,13 ese mes. Así continuará cada mes, teniendo en cuenta que el interés se calculará sobre el nuevo balance luego de cada pago.

Si entrara el monto total de la cuota al principal se terminaría de abonar en 20 meses. Sin embargo, en la forma de financiación con el sistema de amortización francés que se está mencionando va a terminar de abonar en 42 meses y sólo de intereses se estaría abonando $10336,98, de IVA sobre los intereses $2170,77 es decir, la compra total va a ser de $22507,74.

Para concluir, es preferible leer bien los contratos que uno firma y más si son financiados debido a que este tipo de casos se da diariamente en nuestras vidas y se va a ir incrementando más sin que nos demos cuenta.

Publicar