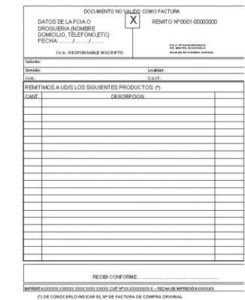

Un remito es un formulario sin valor fiscal ni legal que no demuestra facturación, es un comprobante de entrega y transporte de mercadería. Dicho remito no se registra en los libros contables, ya que no detalla valores económicos.

El vendedor debe entregar, por duplicado como mínimo, el remito al comprador. Dicho documento debe estar en manos del transportista, junto con los bienes a entregar. Una copia quedará en poder del vendedor, firmada por quién recibió la mercadería, por lo tanto, éste se quedará con la otra. En caso que hubiese una tercera, será para el transportista, que la usará como comprobante de tarea realizada.

El remito no sólo se utiliza para la operación compra-venta, sino que también puede utilizarse para entregar o retirar bienes muebles para reparación, renovación, etc. En éstos casos, en el remito debe estar detalladas las condiciones de dicho bien.