El Turismo es una de las actividades con mayor desarrollo en los últimos años a nivel mundial, representa el sustento económico de muchos países al rededor del globo, dada esta importancia y con el volumen de dinero que maneja, es imprescindible que las Agencias de Viajes, como los emprendimientos hoteleros tengan un riguroso sistema contable, y que sea debidamente controlado y fiscalizado por los entes estatales de cada país.

En el año 2015 los turistas a nivel mundial generaron un gasto de 1260000 millones de dolares con un crecimiento teniendo en cuenta las variaciones inflacionarias y de moneda un 4.4% mas que el año 2014.

El sistema contable en una Agencia de Turismo es muy importante ya que es donde se registran los movimientos monetarios diarios, mensuales y anuales. Cualquier empresa, ya sea una PYME, emprendimiento personal, o una empresa de gran tamaño, debe seguir las normativas impuesta por los entes reguladores (ejemplo llevar libro diario, libro de sueldos y jornales, etc.)

Se debe establecer el capital que utiliza la Agencia, ya sea físico o financiero, si se va a utilizar cuentas bancarias, cheques, si la misma trabaja con pago en cuotas, adelantos, forma en la cual se pagan los haberes, los créditos fiscales. Si las cotizaciones se pueden llegar a modificar por cuestiones inflacionarias, todo esto influiría en el aspecto contable.

Como en todo proceso de contabilidad se deben enumerar y clasificar las fuentes de ingresos y egresos, ya sea el capital (físico o financiero), ganancias, pérdidas (las cuentas de resultados) y las cuentas patrimoniales, que podemos clasificar como activo, pasivo, patrimonio neto.

La confección de los paquetes turísticos, presupuestos y el agregado de la comisión o mark-up se debe aclarar en el asiento de forma muy detallada, ya sea como pasivo, activo o resultado de cuenta. Lo cual deberá ser asentado en el libro diario, cronológicamente y sin enmiendas, para demostrar transparencia. Este asentamiento debe ser realizado mediante el nombramiento de las cuentas respectivamente a cada operación, las cuales deben ser detalladas en base a qué operación corresponde, como, por ejemplo: Cuenta de comisiones por venta tour a Bariloche.

La utilización del libro diario (obligatorio para cualquier tipo de empresa que genere movimientos de dinero) en el cual se debe asentar los ingresos y egresos de la compañía el cuál debe ser meticuloso, ordenado cronológico y sin enmiendas, ya que se rubrica por los entes gubernamentales correspondientes. Meticuloso en el sentido de que toda operación por mínima que sea debe ser asentada específicamente, clasificándola por tipo, si es un pasivo, activo o patrimonio neto que aumenta o disminuye, o si son cuentas de resultado (ganancia o pérdida). En el caso de moneda extranjera se debe realizar la cuenta de conversión a la cotización del día por más que la empresa cuente con cuentas contables de moneda extranjera.

Otro aspecto contable es el libro de sueldo y jornales o laboral, de carácter obligatorio homologado por el Ministerio de Trabajo, en el cual se plasman las retribuciones monetarias hacia los empleados, en el que va a incluir los sueldos (sueldo básico más comisiones a pagar), cargas sociales, y obligaciones a pagar por parte de las empresas por la contratación misma.

El registro de pago de jornales debe ser asentado además en el libro diario ya que forman parte de los egresos de la compañía.

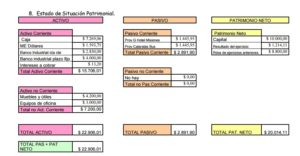

Luego de asentar en los libros la información correspondiente se debe realizar el Balance y la suma de saldos. En el cual se coloca cuenta por cuenta los montos de dinero que tuvieron movimiento en el mes corrido, no importa si fueron entrantes o salientes, pérdidas o ganancias. Consecuentemente se procede con la determinación del estado de la situación patrimonial de la Agencia en el cual se debe establecer que el activo se la suma del pasivo más el patrimonio neto (figura1).

Figura 1

El siguiente paso es establecer y calcular el estado de resultados en el cual marca si la agencia de viajes por los movimientos económicos que realizo obtuvo ganancia o pérdida.