¿Qué es la liquidación de sueldos?

La liquidación de sueldos es un documento (recibo de sueldo) que se debe entregar al trabajador y este firmarlo, con el cual el empleador puede comprobar el pago del sueldo a su empleado.

¿Por qué estudiar liquidación de sueldos?

Un liquidador de sueldos además de calcular el pago exacto de los empleados, garantiza las deducciones apropiadas que han sido tomadas del importe bruto de los pagos para satisfacer las regulaciones locales y regionales, los fondos de beneficios y solicitudes de embargo. Un liquidador de sueldos, además, entre sus responsabilidades laborales comunes encuentra el de gestionar y supervisar al personal de apoyo de nómina.

¿Por qué tercerizar la liquidación de sueldos?

Reducir costos, optimizar el espacio físico y obtener mayor confidencialidad son a penas algunas de las razones por las cuales grandes empresas y PyMEs deberían tercerizar la labor como la liquidación de haberes. La tercerización permite reducir salarios a liquidadores internos, mantenimiento de software y hardware, actualización legal y constante capacitación, entre otras cuestiones. Aunque en Argentina se acostumbra a atribuirle esta labor al personal de recursos humanos o a algún otro cargo administrativo, para así, reducir este gasto en un profesional y/o empresa calificada para esta tarea.

Cómo se registra la liquidación de sueldos

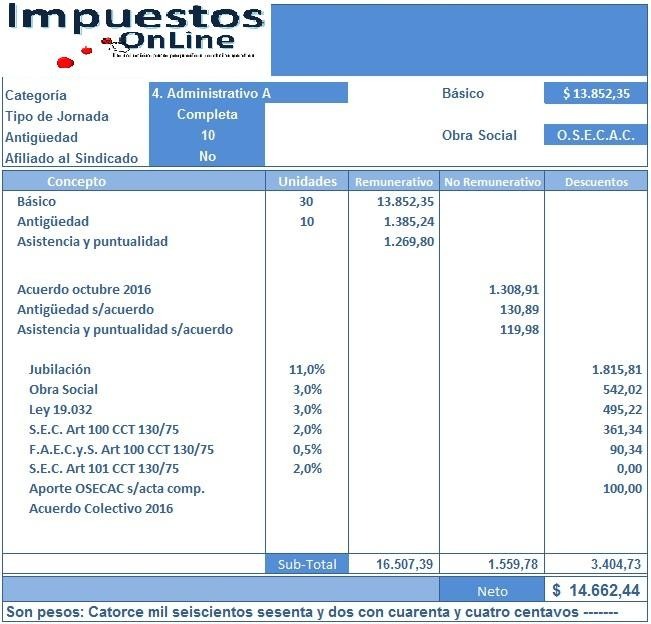

¿Cuáles son los conceptos que se suman en un recibo de sueldo?

- El sueldo básico que es la remuneración establecida en el convenio colectivo de trabajo de cada actividad y que varía según la categoría.

- La antigüedad. Es un porcentaje determinado por cada año de trabajo, en general oscila entre el 1% y el 3% y se calcula sobre el básico.

- El presentismo. Es una suma fija o porcentaje del básico que se otorga a los trabajadores que no faltaron en todo el mes.

- El título profesional. Es un porcentaje del básico que se abona a aquellos trabajadores que tienen títulos universitarios o terciarios afines a su actividad laboral.

- Las horas extras. Son aquellas horas que el empleado trabajó por encima de la jornada de convenio.

- Horas feriado. Se líquida el trabajo de feriados nacionales. Se paga el 100%, o más, según el convenio colectivo de cada actividad.

- Horario nocturno. También está contemplado en los convenios. Es para el trabajo que se realiza después de las 21 y hasta las 6 de la mañana.

- Otros adicionales. Además de los rubros anteriores, las empresas pueden pagar plus por productividad, bonificaciones anuales, u otros.

- Vacaciones. Los días de vacaciones se expresan por separado. Cada día de esta licencia anual ordinaria se calcula dividiendo la remuneración habitual por 25.

- Aguinaldo También debe ponerse por separado. Se paga en dos cuotas: una con el salario de junio y otra con el de diciembre. Es la mitad del mejor sueldo del semestre.

- Asignaciones familiares. Las abona la ANSES si el trabajador tiene un ingreso inferior al tope establecido por la ley para percibir este beneficio. Son: por hijo, prenatal, por maternidad, por adopción, por matrimonio y ayuda escolar.

¿Cuáles son los conceptos que se descuentan, es decir, las deducciones?

- Aporte jubilatorio (SIPA). Es el 11% de todos los conceptos remunerativos.

- Deben ir separados los aportes sobre el sueldo, las vacaciones o el aguinaldo.

- Aporte al PAMI (INSSJP). Es el 3% de todas las sumas remunerativas.

- Aporte a la obra social. También es el 3% y financia la cobertura de salud del trabajador y su familia.

- Cuota sindical. Se cobra a los afiliados al sindicato de cada actividad. Es un porcentaje del sueldo (entre 2 y 4%, por lo general)

- Impuestos (retención de Ganancias). El empleador actúa como agente de retención de este tributo: descuenta del sueldo el monto correspondiente y lo ingresa a la AFIP.

- Seguro colectivo. Los empleadores están obligados a contratar un seguro de vida para todos sus trabajadores.

- Descuentos judiciales. En el caso que los trabajadores tengan embargos sobre el sueldo (pueden ser por créditos adeudados, deudas judiciales, pagos por alimentos u otros) se especifican en el recibo.

- Otras deducciones. En el recibo de pago también se pueden incluir descuentos que se realicen “por planilla”: pago de créditos, cuotas de mutuales, consumos abonados por adelantado por la empresa y otros rubros.