Valoración en Aduana de Exportaciones

Introducción

Tributos Aduaneros

Derechos de Exportación Clasificación:

Características

Hecho imponible

Momento imponible: distintos momentos

Momento imponible: incidencia

Tipos de derechos de exportación

Diferencias respecto de los derechos de importación

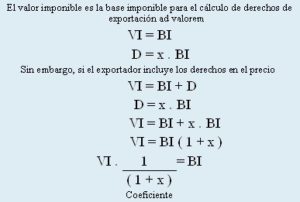

Valor imponible

Objeto de la Definición del Valor Imponible

Definición de Valor: Elementos

Elemento Lugar Inclusión de gastos hasta:

No integran el valor imponible

Gastos a incluir en el V.I.

Elemento cantidad

Elemento nivel comercial

Condicion de independencia

Si el precio declarado por el exportador cumple, entre otros requisitos, con la condición de independencia se aceptará como valor imponible

Condición de contado

La base imponible

Liquidacíon Precio FOB Ajustes a incluir Conceptos no incluidos en el precio FOB pero que integran el valor imponible.

Ajustes a deducir Conceptos incluidos en el precio FOB pero

|