El sistema de compras comprende la estructura, las políticas, el plan de organización y el conjunto de métodos y procedimientos de la empresa dirigidos a asegurar el suministro al hotel de materias primas y servicios con un flujo adecuado y continuo, de manera que satisfaga sus necesidades en las mejores condiciones de mercado.

El departamento de compras en el hotel tiene una gran importancia y debe ser tratado como un centro de gestión, ya que influye de una manera determinante en los resultados del establecimiento.

Su influencia económica en la cuenta de resultados viene dada por tres grandes apartados:

a)El coste de la materia prima. Es importante el volumen de materia prima que se maneja, téngase en cuenta que sólo en el departamento de alimentación y bebidas supone aproximadamente un 30% de las ventas. Existen además otros departamentos como pisos, mantenimiento y contabilidad que consumen importantes cantidades de materia prima, por lo que una reducción del coste de la misma incrementa de manera directa los resultados.

b)La inversión en existencias. El departamento de compras es al mismo tiempo el encargado de la gestión de almacenes. Es obvio que el coste de las existencias en almacén supone un inmovilizado importante que las empresas tratan de disminuir. La garantía y seguridad de servicio de los proveedores elegidos son un factor clave para minimizar los costes de almacenamiento, que además de los propios costes financieros que comporta por razón de la inmovilización de recursos, tiene costes adicionales referidos al mantenimiento y control de los stocks, costes de energía, etc.

c)La financiación de proveedores. Es práctica general en las empresas, también en las hoteleras, pagar a los proveedores a un determinado plazo desde la entrega de la mercancía; está próximo a 90 días, aunque ello depende de la política de cada establecimiento.

Siempre que ello no suponga cargo adicional en el precio de compra de los artículos o que no se pueda obtener de los proveedores descuentos especiales por pronto pago, esto supone una financiación espontánea sin coste alguno para la empresa, o lo que es lo mismo, contribuye sin coste a la aportación de recursos para financiar la operación.

Por todo ello es de destacar la importancia de la gestión del departamento y su contribución a la cuenta de resultados.

Para conocer las ganancias y la rentabilidad del emprendimiento es muy importante saber que existen dos tipos de margen de utilidad: bruta y neta

Margen de utilidad bruta: es el precio del producto una vez deducidos los costos directos e indirectos de fabricación.

Margen de utilidad neta: es la utilidad obtenida por la empresa después de pagar todos los gastos e impuestos. Además de los costos de producción que inciden directamente sobre el valor del producto, también deberás pagar las cuentas como el alquiler, el agua y la electricidad, los préstamos bancarios y los ingresos fiscales.

Cómo calcular las utilidades:

La fórmula para el cálculo del margen de utilidad bruta es: margen = ingresos totales – costo de los productos o servicios comercializados.

Para calcular el margen porcentual, se debe hacer el siguiente cálculo: margen bruto porcentual = utilidad bruta / ingresos totales x 100.

Digamos que la facturación mensual es de $20000 y tenes como gastos directamente relacionados con el producto los siguientes costos: $4000 en dos empleados (incluidos sueldos), $6000 de materiales y $500 de flete y transporte.

Para calcular la utilidad hay que restar los gastos sumados, es decir, $10500 ($4000 + $6000 + $500) a los $20000 (ingresos totales). Resultado: $9500. Esta es la utilidad bruta.

Utilizando la siguiente fórmula, obtenemos el porcentaje de margen de utilidad: 9500 / 20000 x 100 = 47.5. Por lo tanto, tu porcentaje de margen de utilidad bruta es 47,5%.

Para calcular la utilidad neta hay que sumar el resto de los gastos fijos y variables. Por ejemplo: $2000 de alquiler, $2000 de impuestos + $1000 de agua, electricidad y otros gastos. Para calcular la utilidad hay que restarle estos $5000 a los $9500 de los ingresos brutos, y se obtiene $4500.

Para calcular el porcentaje de margen de utilidad neta, la fórmula es la siguiente: margen neta = utilidad bruta menos los gastos e impuestos / ingresos totales x 100. En este caso: 4500 / 20000 x 100 = 22. 5. Por lo tanto, el porcentaje de margen de utilidad neta es de 22,5%.

Esto significa que por cada $100 que entran a la caja de la empresa, sobran $22,5 después de pagar todos los costos necesarios para la fabricación del producto, los gastos fijos y variables y los impuestos.

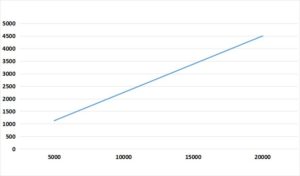

Como el costo es directamente proporcional a las ventas y la relación entre ambas variables es lineal, podemos describirla con la ecuación:

![]()

y=costo total, b=costo fijo y mx=costo variable

Para saber cuanto vale m (pendiente) usamos la siguiente expresión:

![]()

Para saber cuanto vale b (intercepto) usamos la siguiente expresión:

![]()

Es muy importante conocer los costos, tanto fijos como variables para poder calcular el margen de utilidad, conociendo la ganancia se puede saber si el establecimiento es rentable o no.