Trabajo practico

Alumno: Yago Gramajo

materia: derecho tributario

tema: día de la independencia tributaria análisis según los principios constitucionales

Profesor: Fernando Montebello

Nota periodística

El/CRONISTA

Lunes 19 de Junio de 2017

Qué es el Día de la Independencia Tributaria y por qué este año se adelanta

El Instituto Argentino de Análisis Fiscal informó qué día del año un trabajador dejará de destinar lo que gana para pagar impuestos y pasará a percibir ingresos para sí mismo.

Este año, el Día de la Independencia Tributaria en Argentina para una familia asalariada comienza el 21 de junio y puede llegar hasta el 24 de julio, según el nivel de ingreso del hogar, informó el Instituto Argentino de Análisis Fiscal (IARAF).

El Día de la Independencia Tributaria es un indicador comúnmente utilizado a nivel mundial para ilustrar el nivel de carga tributaria que existe en un país, y considera la cantidad de días hipotéticos que debe destinar un individuo para el pago de los diferentes impuestos al Estado.

El valor se calcula aplicando proporcionalmente un indicador de carga tributaria sobre el año calendario, asumiendo que desde el 1º de enero se comienza a trabajar “para el Estado” y obteniendo la fecha a partir de la cual un ciudadano termina de pagar impuestos y comienza a percibir ingresos para sí mismo.

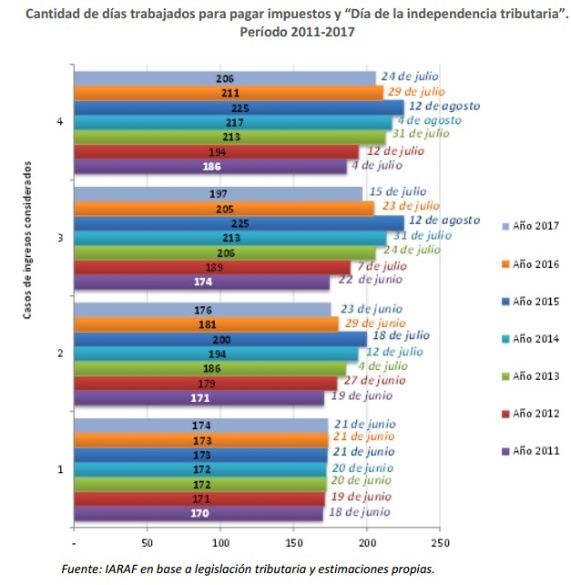

Según los resultados obtenidos, un trabajador asalariado formal en Argentina debería trabajar en 2017 entre unos 174 y 206 días para cumplir con las obligaciones tributarias de los tres niveles de gobierno. En consecuencia, el Día de la independencia Tributaria se ubica en Argentina, para el año 2017, entre el 21 de junio y el 24 de julio, en función de cuáles sean sus ingresos.

De este modo, en 2017 y por segundo año consecutivo se observa una reducción en la cantidad de días necesarios para pagar impuestos para los tres estratos de ingresos más elevados, de hasta 28 días menos que los verificados respecto al máximo nivel del 2015.

La reducción obedece a la actualización de los mínimos no imponibles y los tramos de las escalas del impuesto a las Ganancias que afecta a empleados en relación de dependencia y los correspondientes al impuesto sobre los bienes personales.

Qué es el Día de la Independencia Tributaria y por qué este año se adelanta

Este año, el Día de la Independencia Tributaria en Argentina para una familia asalariada comienza el 21 de junio y puede llegar hasta el 24 de julio, según el nivel de ingreso del hogar, informó el Instituto Argentino de Análisis Fiscal (IARAF).

El Día de la Independencia Tributaria es un indicador comúnmente utilizado a nivel mundial para ilustrar el nivel de carga tributaria que existe en un país, y considera la cantidad de días hipotéticos que debe destinar un individuo para el pago de los diferentes impuestos al Estado.

El valor se calcula aplicando proporcionalmente un indicador de carga tributaria sobre el año calendario, asumiendo que desde el 1º de enero se comienza a trabajar “para el Estado” y obteniendo la fecha a partir de la cual un ciudadano termina de pagar impuestos y comienza a percibir ingresos para sí mismo.

Según los resultados obtenidos, un trabajador asalariado formal en Argentina debería trabajar en 2017 entre unos 174 y 206 días para cumplir con las obligaciones tributarias de los tres niveles de gobierno. En consecuencia, el Día de la independencia Tributaria se ubica en Argentina, para el año 2017, entre el 21 de junio y el 24 de julio, en función de cuáles sean sus ingresos.

De este modo, en 2017 y por segundo año consecutivo se observa una reducción en la cantidad de días necesarios para pagar impuestos para los tres estratos de ingresos más elevados, de hasta 28 días menos que los verificados respecto al máximo nivel del 2015.

La reducción obedece a la actualización de los mínimos no imponibles y los tramos de las escalas del impuesto a las Ganancias que afecta a empleados en relación de dependencia y los correspondientes al impuesto sobre los bienes personales.

Esta reducción se observa para los tres estratos de mayores ingresos, que son los que pagan el Impuesto a las Ganancias. Para el estrato inferior, que no afronta este tributo ni tampoco el de Bienes Personales, la carga tributaria ha permanecido prácticamente sin cambios en los últimos años, con lo cual se ha achicado la brecha entre la carga tributaria de los mayores y menores niveles de ingresos.

Los resultados surgen de la medición 2017 de la carga tributaria formal que ejerce el Estado Argentino en sus tres niveles (Nacional, Provincial y Municipal) sobre una familia asalariada, mediante el cobro de impuestos directos e indirectos, incluyendo contribuciones patronales.

En esta nota.

Análisis y opinión según los principios constitucionales

Según el artículo periodístico del 19 de julio de 2017 del diario el cronista

Establece que el día de la independencia tributaria quedara entre el 21 de junio y puede llegar hasta el 24 de julio según el instituto argentino de análisis fiscal.

(El día de la independencia tributaria es el día en el cual una familia deja de trabajar para pagar impuestos haciéndolo en esa oportunidad para sí mismo)

En el año en curso ha sufrido una disminución de hasta 28 día menos respecto del año 2015.

Paradojamente esta reducción se observa solamente en las clases de mayores ingresos ya que por la reducción de mínimos no imponible y el impuesto a los bienes personales, la clase de trato inferior no se ven modificado en sus aportes tributarios

Esta controversia afecta el principio de proporcionalidad, que establece la constitución ya que si bien y según el artículo 4º de nuestra Constitución el tesoro nacional se conforma entre otros por los aportes de los contribuyentes y debieran aportar aquellos que más reciben pero la modificación en las bases imponible achica de manera desproporcional dicha brecha, haciendo que los que mayor debieran aportar aportan menos.

De igual manera se afecta el principio de equidad dado que la igualdad debiera primar entre todas las clases sociales, cosa que no sucede en los estados democráticos, y que si se manifiestan en los estados socialista a viendo una brecha muy grande entre estratos. gran poder dinerarios contra aquellos que apenas alcanzan el sueldo para la canasta básica profundizado más esa desigualdad ya que aquellos que debieran aportar más terminan aportando menos por las modificación expresadas .