El leasing puede considerarse como una forma de financiación que permite a las empresas que necesitan determinados bienes la posibilidad de disponer de ellos durante un periodo determinado, mediante el pago periódico de una cuota.

Esta cuota debe cubrir tanto el coste del bien como la carga financiera exigida contractualmente (intereses).

Esto ayuda a las empresas í organizaciones que están en proceso inició para evitar el pago de sumas fuertes de inversión en compra de bienes; sustituyéndolas por cuotas mensuales que se pagan en el tiempo, así como mantener libres otras líneas de crédito y controlar la obsolescencia de los activos.

En general, hay tres partes en el leasing. El dador que es quien adquiere el bien, el proveedor que es quien vende ese bien y el tomador que es el que lo usa. Entre las ventajas impositivas, figura la deducción del canon en el Impuesto a las Ganancias y la posibilidad de pagar el IVA en cuotas, con cada canon.

Activos sujetos arrendamiento ( los bienes que a cede el Leasing )

• Vehículos: carga liviana y particular.

• Flotilla de distribución.

• Maquinaria y equipo para uso industrial y de construcción.

• Equipo electrónico.

Existen dos grandes modalidades de leasing: financiero y operativo. Diferencia fundamental, que se plasma en el objetivo perseguido por el arrendatario en cada caso.

decir, en el leasing financiero el acceso al bien y su financiación constituyen la razón de ser de la operación, mientras que en el leasing operativo el objetivo suele ser el empleo del equipo de forma coyuntural.

Otros beneficios más leasing

• El bien te lo cubre el 100% del costo

• Es de rápida acceso al préstamo del bien solo 30 días

• Permite que pases las cuotas mediante a las ganancias que generas

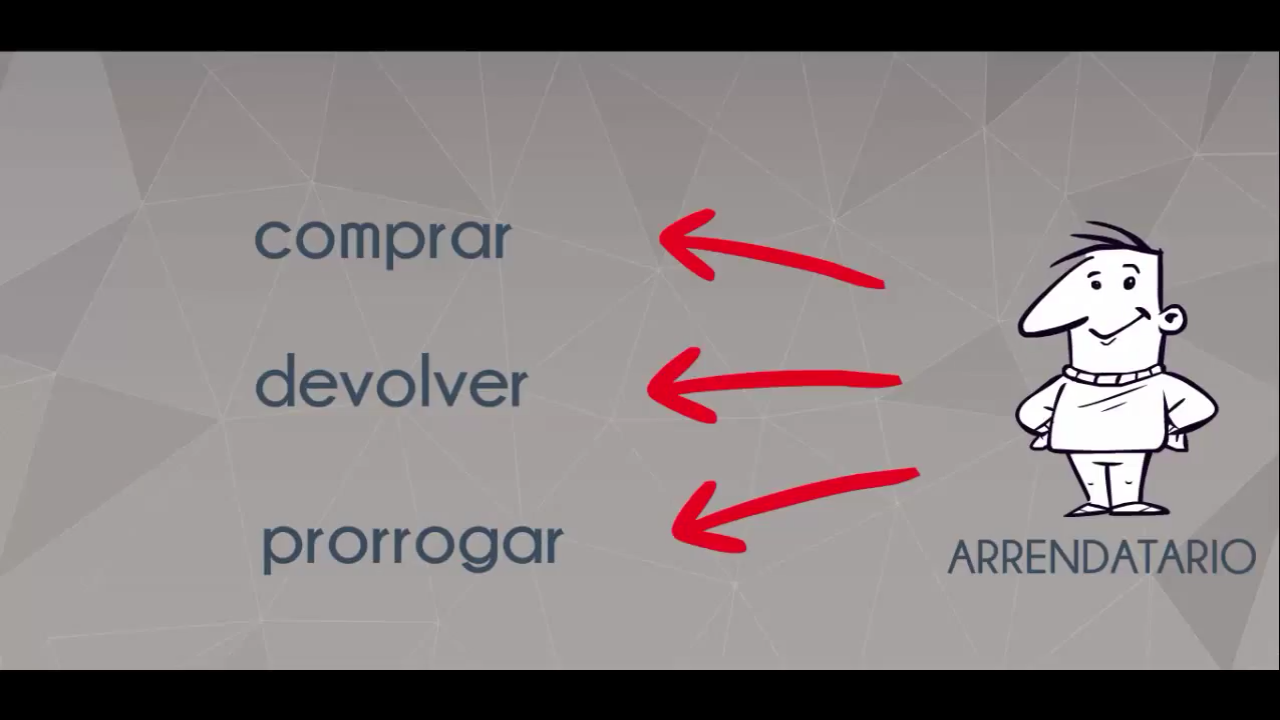

• Permite tres posibilidades al arrendatario cuando ya concluye el contrato