Para entender de qué hablamos cuando decimos “impuesto a la ganancia” podemos decir que un impuesto es un tributo que se paga al estado para soportar los gastos públicos. Estos pagos obligatorios son exigidos tantos a personas físicas, como a personas jurídicas. Entre los diversos impuestos que regulan el normal funcionamiento de las sociedades del mundo, se encuentra el muy comúnmente conocido impuesto sobre la renta o de ganancias. Este impuesto tiene el propósito de concentrar una proporción variable de los ingresos y ganancias que obtienen personas y entidades legales sujetas al pago de impuestos. Normalmente, de acuerdo con el tipo de actividad y la suma total de las ganancias, los organismos fiscales suelen calcular un porcentaje de dinero que el involucrado deberá pagarle al gobierno o a la entidad correspondiente por cada cierto estipendio económico que perciba.

Los impuestos sobre las ganancias son distintos. Por ejemplo, puede tratarse de un tributo progresivo, cuando el porcentaje aumenta de acuerdo con el incremento de los ingresos de la persona o institución. El impuesto plano es un tributo constante que no varía de acuerdo con las condiciones de cada momento. El regresivo, por otra parte, es aquel impuesto que, a medida que los ingresos de la persona disminuyen, éste también se reduce, procurando tener un impacto menor sobre la economía del individuo, como por ejemplo el IVA, siendo de un 21%.

Si bien se trata de un impuesto altamente difundido en todo el mundo, no por eso ha generado menos polémica entre los distintos clasificados como pasibles de percibir el cobro de este impuesto. Por ejemplo, muchas celebridades y millonarios a nivel internacional deben abonar sumar exorbitantes en materia de impuestos a las ganancias y, por ello, es sabido que en ocasiones destinan parte de sus fortunas a obras solidarias o caritativas a fin de que el tributo percibido sea menor.

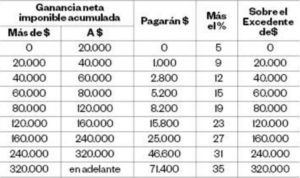

A continuación se detallan la escala impositiva que rige desde el 1 de enero de 2017 con cambios que empiezan desde el 5% y llegan hasta el 35 %.Si bien la ley establece una actualización automática anual en el impuesto, para que no quede desactualizado respecto a la inflación, recién se hará en octubre de 2018.

Cuadro escala ganancias 2017

Para los jubilados, el mínimo no imponible se estableció en seis jubilaciones mínimas, por lo cual comenzarán a pagar el impuesto los que cobren por encima a $33.966 bruto por mes.

La región de la Patagonia tendrá desde 2017 un mínimo no imponible diferente al resto. Un trabajador en relación de dependencia que está casado con dos hijos comenzará a pagar el impuesto desde los $45.140 bruto, un piso 22% más alto que el del resto del país. Las provincias como Río Negro, Neuquén, Santa Cruz y Tierra del Fuego serán beneficiadas. Para un trabajador soltero, este beneficio implica que empiece a pagar el gravamen desde los $34.088 brutos.

También contempla las siguientes deducciones:

- En concepto de ganancias no imponibles, la suma de $ 51.967, siempre que las personas que se indican sean residentes en el país.

- En concepto de cargas de familia, siempre que las personas que se indican sean residentes en el país, estén a cargo del contribuyente y no tengan en el año ingresos netos superiores a $ 51.967, cualquiera sea su origen y estén o no sujetas al impuesto:

- Por el cónyuge $ 48.447 anuales.

- Por cada hijo, hija, hijastro o hijastra menor de 18 años o incapacitado para el trabajo $ 24.432 anuales. La deducción de este inciso sólo podrá efectuarla el pariente más cercano que tenga ganancias imponibles.

- En concepto de deducción especial, hasta la suma de $ 51.967, cuando se trate de ganancias netas comprendidas en el artículo 49 (ganancias de la tercera categoría), siempre que trabajen personalmente en la actividad o empresa y de ganancias netas incluidas en el artículo 79 (ganancias de la cuarta categoría).

Además para el 2017 rigen las “nuevas deducciones” por viáticos, por alquileres de casa habitación y por horas extras.

- Viáticos:se podrán deducir anualmente hasta un monto equivalente al 40% de la ganancia mínima no imponible, o sea, la suma máxima de $20.786.

- Alquileres de casa habitación:se podrá deducir por año hasta el 40% de las sumas pagadas por el contribuyente en concepto de alquileres de inmuebles destinados a casa habitación hasta el límite anual del mínimo no imponible (hoy $ 51.967), siempre y cuando el contribuyente no resulte titular de ningún inmueble, cualquiera sea la proporción.

- Horas extras:los ingresos por horas extras en días normales pagan Ganancias, pero el trabajador no saltará de escala por trabajar más horas. Mientras que, los ingresos por las horas ordinarias y extras que se perciban durante días feriados, inhábiles y durante los fines de semana quedan exentos del pago del impuesto.